K napsání tohoto příspěvku mě nedávno inspiroval daňový poradce, se kterým jsem probírala rozdíly v povinnosti konsolidace v České republice a Polsku, když mi řekl, že jeden z jeho klientů obdržel výzvu ke zveřejnění své konsolidované závěrky ve Sbírce listin.

Přiznám se, že to byl první případ, o kterém jsem kdy slyšela, že by společnost obdržela výzvu zveřejnit svou konsolidovanou účetní závěrku. Do té doby jsem znala jen případy výzev ke zveřejnění „single“ účetní závěrky.

Pokud společnost obdrží výzvu, aby do 30 dní zveřejnila svou účetní závěrku, nemělo by se jednat o významný problém. Tak jako tak společnost účetní závěrku mít sestavenu musí, protože ji potřebovala pro podání daňového přiznání, takže ji jen vytáhne ze šuplíku a pošle na příslušný rejstříkový soud. Ale pokud společnost obdrží výzvu, aby zveřejnila svou konsolidovanou účetní závěrku, tak zde již může nastat problém v tom, že ji třeba vůbec nemá sestavenou a pak se z 30-denní lhůty pro zveřejnění stane poměrně šibeniční termín, a to nejen z pohledu sestavení konsolidované účetní závěrky, ale také proto, že by ta konsolidovaná účetní závěrka měla být ověřená auditorem. A jako dlouholetý auditor vám otevřeně mohu říct, že ověření konsolidované účetní závěrky se svou časovou náročností podstatně liší od služeb McDonald‘s.

Jak se vyhnout pokutě?

Rozhodně nečekejte, až vás na povinnost konsolidace upozorní výzva rejstříkového soudu. Pokud máte třeba i malou skupinu podniků sestávající jen ze dvou společností – mateřské a dceřiné – věnujte pozornost níže uvedeným kritériím, a především významné změně v kritériích pro povinnost konsolidace, která sice nastala již v roce 2016, ale řada majitelů firem má stále ve svém podvědomí zabudováno, že konsolidace se týká jen velkých korporátů.

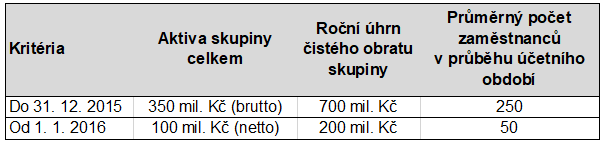

Povinnost konsolidovat tedy vzniká překročením velikosti „malé skupiny účetních jednotek“, tedy překročením 2 z výše uvedených hraničních hodnot k rozvahovému dni (POZOR – ne ve 2 po sobě následujících letech).

Pozornost těmto kritériím věnujte hlavně v případě, že vaše společnost prošla restrukturalizací a Vy jste si jistí, že se Vás netýká povinnost konsolidace, protože:

- holdingová společnost patří mezi mikro nebo malé účetní jednotky a navíc

- po vytvoření holdingové struktury třeba ani žádná ze společností skupiny samostatně nesplňuje povinnost auditu.

Existují nějaké výjimky z konsolidace?

ANO, nicméně není jich mnoho.

Konsolidující účetní jednotka nemá povinnost konsolidace (§22a, odst.3 zákona o účetnictví, dále jen „ZoÚ“), pokud:

- ovládá pouze konsolidované účetní jednotky které jsou jednotlivě i v souhrnu nevýznamné nebo

- její konsolidované účetní jednotky mohou být vyloučeny, např. z důvodu:

- podíly této účetní jednotky jsou drženy výhradně za účelem prodeje,

- v mimořádně výjimečných případech nelze informace nezbytné pro sestavení konsolidace získat bez nepřiměřených nákladů nebo bez zbytečného zdržení

- přísná a dlouhodobá omezení brání konsolidující jednotce ve výkonu jejích práv; dále viz §22a (2) ZoÚ

Upozorňuji, že pro obhájení „nevýznamnosti“ dceřiných společností by neměl podíl jejich celkových aktiv a celkového obratu v součtu přesáhnout v řádu několik procent celkových konsolidovaných aktiv a konsolidovaného obratu.

Ještě existuje jedna možná výjimka, která se vás ovšem nebude týkat, pokud jste přímo majitel nějaké skupiny. Konsolidující účetní jednotka nemá povinnost sestavit konsolidovanou účetní závěrku:

- pokud je sama současně konsolidovanou účetní jednotkou zahrnutou do jiného konsolidačního celku, a to i zahraničního konsolidačního celku, pokud se konsolidující účetní jednotka řídí právem členského státu Evropské unie

- ovšem jen za předpokladu splnění mnoha kritérií dle §22aa ZoÚ, např:

- Souhlas společníků/akcionářů s nesestavením konsolidované účetní závěrky

- Všechny konsolidované účetní jednotky jsou zahrnuty do konsolidace této jiné konsolidující účetní jednotky

- Konsolidovaná účetní závěrka a konsolidovaná výroční zpráva jsou ověřeny auditorem

- Příloha účetní závěrky obsahuje údaje o jiné konsolidující jednotce a důvody nesestavení konsolidované účetní závěrky.

Naopak, pokud jste majitel skupiny podniků, kde jste přímo vy jako fyzická osoba majitelem jednotlivých společností, povinnost sestavit konsolidovanou účetní závěrku nemáte, protože povinnost konsolidace se týká právnických osob, ne fyzických osob vlastnících více společností, které v součtu překračují kritéria.

Nicméně, setkala jsem se s případem, kdy i skupina propojená majitelem – fyzickou osobou si sestavuje „pracovní“ konsolidované výkazy, aby měla přehled, jak na tom jako celek je.

Na co si ještě dát pozor?

- Konsolidovaná účetní závěrka je ověřována auditorem (§22, odst.1 ZoÚ)

- Pokud je některá ze společností skupiny subjektem veřejného zájmu = povinnost konsolidace vzniká i pro malou skupinu účetních jednotek (§22a, odst.1 ZoÚ)

- V případě aplikace výjimky z konsolidace dle §22aa nezaniká povinnost zveřejnění konsolidované účetní závěrky ověřené auditorem podle §21 ZoÚ, a to v českém jazyce (§22aa, odst 2c) ZoÚ)

V případě, že si nejste jistí, zda se vás týká povinnost konsolidace, neváhejte se na nás obrátit.