Chcete zachránit svůj majetek pro potomky a před různými životními situacemi? Hledáte cesty a možná řešení? Jedním z východisek může být založení svěřenského fondu.

Svěřenský fond je instituce pro správu cizího majetku, který byl zaveden novým občanským zákoníkem v roce 2014. Pojem „Svěřenský fond“ podle občanského zákona 89/2012 Sb. zní takto: Svěřenský fond se vytváří vyčleněním majetku z vlastnictví zakladatele tak, že ten svěří správci majetek k určitému účelu smlouvou nebo pořízením pro případ smrti a svěřenský správce se zaváže tento majetek držet a spravovat. [i]

Svěřenské fondy se v nynější době zřizují hlavně k účelům ochrany majetku a soukromí, dědictví nebo nástupnictví, také jako prevence před exekucí a insolvencí nebo jako zabezpečení blízkých osob, eventuelně jako obdoba předmanželské smlouvy.

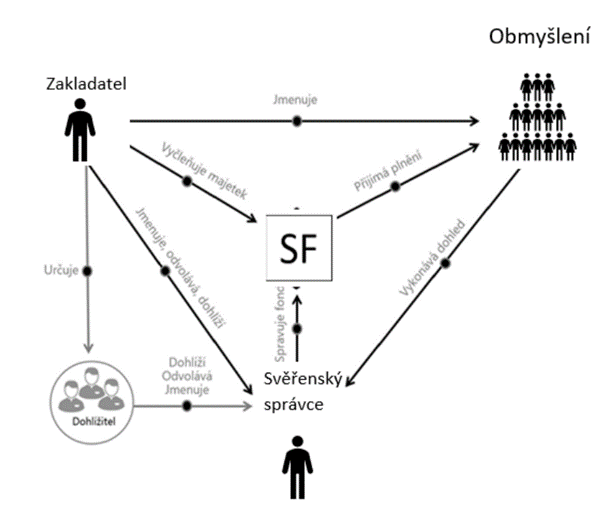

Svěřenský fond zakládá Zakladatel, který vkládá svůj majetek do svěřenského fondu za určitým účelem, stanoveným v zakladatelské listině, tzv. statutu svěřenského fondu. Ve statutu jsou uvedeny osoby, které mají různá postavení.

Další osobou ustanovenou Zakladatelem je Obmyšlený, který dohlíží nad správou svěřenského fondu a má nárok na benefity plynoucí ze svěřenského fondu. Touto osobou mohou být jak členové rodiny, tak osoby určené Zakladatelem mimo rodinný okruh.

Majetek, který byl vložen do svěřenského fondu, patří instituci svěřenského fondu. Správcem tohoto majetku může být více osob, jako např. Zakladatel, Obmyšlený a současně s nimi musí být jako Správce jmenována třetí (nezávislá) osoba zapsaná notářem. Správce je zodpovědný za správu vyčleněného majetku a má povinnost vést podvojné účetnictví. Svěřenský fond je účetní jednotkou, a při splnění podmínek pro audit, může mít povinný audit.

Majetek vložený do svěřenského fondu – peněžní prostředky a ceniny, se oceňuje jmenovitou hodnotou (viz. §25 odst. 1 písm. e) ZUCE). Ostatní majetek se ocení tzv. reprodukční pořizovací cenou (viz. §25) odst. 1 písm. l) ZUCE), tj. za cenu v době pořízení majetku. Aktuální cena je určena znaleckým posudkem a poté je tedy nutno tuto skutečnost zohlednit v účetnictví.

Z pohledu daňového je zajímavé, že příjmy svěřenského fondu nejsou zdanitelné pouze v případě, že byly vyčleněny do svěřenského fondu jako zvýšení majetku svěřenského fondu smlouvou, a nebo pořízeny pro případ smrti. Tyto příjmy nejsou předmětem daně z příjmu. Všechny ostatní příjmy podléhají zdanění z daně z příjmu.

Výplata obmyšlenému podléhá 15% srážkové dani. V zákoně o daních z příjmů je taktéž stanoveno, že při výplatě prostředků ze svěřenského fondu je nejdříve vypláceno ze zisku fondu a až později z ostatního majetku fondu.

Výplata benefitů a jejich zdanění podléhá mnoha různým aspektům, které je nutno řešit individuálně.

Pokud svěřenský fondu bude vykonávat ekonomickou činnost, bude na něj nahlíženo jako na právnickou osobu a při splnění podmínek, bude jednotkou povinnou k dani dle Zákona č. 235/2004 Sb., Zákona o dani z přidané hodnoty.

Přiklad:

Pan A vlastní několik hotelů v České republice, akcie v součtu 6 tis. kusů a navíc zdědil po rodičích 500 mil. Kč. Má za sebou 3 manželství a 6 dětí. Pro budoucnost svých potomků a zachování firemní kultury se rozhodl založit svěřenský fond pro případ smrti.

Ve svěřenském fondu pan A figuruje v roli Zakladatele. Zakladatel vydává statut, ve kterém konkretizuje, jaký majetek bude vkládat do svěřenského fondu a co bude tvořit náplň svěřenského fondu (tzn. hotely, akcie a 500 mil. Kč). Jako účel založení svěřenského fondu uvedl ochranu, udržení majetku, jeho správu, rozvoj a zachování majetku Zakladatele a zachování firemní kultury Zakladatele. Ve statutu určil dobu trvání svěřenského fondu až do jeho smrti. Také je v notářském zápisu ustanoveno, kdo bude správcem majetku, jací členové v rolích obmyšlených a kdo bude tvořit dozorčí radu. Správce majetku má dle zákona povinnosti a pravomoci starat se o majetek, vést účetnictví a organizovat členské schůze. Dozorčí rada a obmyšlení kontrolují správce, obmyšlení dostávají dividendy a benefity. Svěřenský fond zanikne v případě smrti zakladatele, majetek svěřenského fondu bude navrácen určeným obmyšleným a jiným osobám uvedeným ve statutu Zakladatele.

Svěřenský fond je velmi zajímavá instituce, která se zatím nedostala do povědomí populace, ale na základě zkušeností odborníků zájem o založení svěřenských fondů v České republice roste.

[i] (http://obcanskyzakonik.propravo.cz/2014/03/1448-1474-oddil-4-sverensky-fond.html)